美联储纪要“鹰气逼人”!高利率或维持更久,加息火苗燃起

- 财经资讯

- 2026-05-21 13:29:40

当地时间5月20日,美联储发布4月货币政策会议纪要。与会者普遍认为,通胀高企叠加中东局势不确定性,当前利率政策可能需要维持更长时间。大多数与会者指出,若通胀持续高于2%,则可能需进一步收紧政策。

“美联储传声筒”NickTimiraos指出,美联储官员几乎已不再讨论过去两年主导政策辩论的“是否应该降息”问题,而是在上月会议上开始更认真地考虑相反方向——是否需要加息。

综合来看,美联储正从“观望降息”逐渐转向“准备加息”。市场此前对年内降息的乐观预期正在被快速修正,如果后续通胀数据继续坚挺,加息可能不再是“黑天鹅”,而是大概率事件。

关于通胀:恢复到2%目标所需时间比预期更长

与会者普遍认为,总体通胀和核心通胀仍高于2%目标,近期主要受全球能源价格上涨、关税影响及中东冲突导致的供应链中断推动。部分与会者还注意到,信息技术行业(尤其是软件类)价格上涨也推高了核心通胀,但软件类涨价可能不是未来通胀的良好预测指标。

关于通胀前景,与会者预期能源价格短期内将继续施压,关税对核心商品通胀的影响预计年内将逐渐减弱,但关税税率可能进一步提高。部分与会者认为,生产率提升和住房服务价格放缓将构成通缩压力;但也有与会者指出,AI投资相关的价格压力可能推高多行业成本。

绝大多数与会者认为,通胀恢复到2%目标所需时间比此前预期更长,风险有所增加。

关于劳动力市场:总体稳定,但下行风险犹存

与会者观察到,近几个月失业率变化不大,而平均新增就业岗位数量仍然较低。大多数与会者认为,劳动力市场趋于稳定——较低的就业增长可能与劳动力增长缓慢相匹配,不一定代表脆弱。但也有少数与会者指出,这可能正是劳动力市场脆弱的信号。

一些潜在疲软迹象值得关注:就业增长集中在少数行业、岗位供应量下降、工资增长缓慢。

与会者普遍预期劳动力市场状况短期内将保持稳定。大多数与会者认为,劳动力市场的风险偏向下行。企业可能因经济形势不明朗或预期AI替代人力而推迟或减少招聘。有与会者警告,劳动力需求下降可能导致失业率急剧上升。

关于经济增长:稳健扩张,但不确定性加剧

与会者普遍认为,经济活动稳步扩张,消费支出保持韧性,企业固定投资强劲(主要得益于科技行业)。家庭财富水平较高和财政政策支撑了消费,但能源价格上涨对低收入家庭构成压力。

关于经济前景,与会者预期今年实际GDP增速保持稳健,AI相关投资、生产率提升、金融状况、财政政策以及监管政策的变化等是支撑因素。

一些与会者表示,近期油价上涨对经济活动的影响可能小于以往,理由是目前国内石油产量相对较高,或目前国内石油支出占比相对较低。

大多数与会者认为,中东局势的发展加剧了经济前景的不确定性,其中一些与会者还提到,商业伙伴也强调了经济前景的不确定性加剧。

关于货币政策:或维持高利率更长时间,并且考虑加息

与会者普遍认为,持续高企的通胀水平以及中东冲突持续时间和经济影响的不确定性,可能导致当前政策立场需要维持比预期更长的时间。

一些与会者强调,一旦出现明确的迹象表明通缩已稳步恢复,或者劳动力市场出现更疲软的迹象,则可能适宜下调联邦基金利率目标区间。

然而,大多数与会者指出,如果通胀率持续高于2%,则可能需要采取一些收紧政策的措施。

为了应对这种情况,许多与会者表示,他们希望删除会后声明中暗示委员会未来利率决策可能走向宽松的措辞。与会者指出,货币政策并非一成不变,未来的政策决策将根据每次会议的具体情况而定。

在4月会议上,美联储决定维持联邦基金利率目标区间在3.5%-3.75%不变。几乎所有成员都同意这一决定,仅有一人投下反对票,倾向于降息25个基点。此外,九名成员一致认为,未来调整利率将取决于最新数据、经济前景及风险平衡;另有三名成员希望对未来利率决策做出更全面阐述。所有成员均重申对充分就业及2%通胀目标的承诺。

美国财经网站Investinglive分析师Greg Michalowski对此指出,4月会议的实际投票格局为8比4:1人支持降息(即已辞职的米兰),3人支持取消宽松倾向。而纪要中提到“许多”与会者希望取消宽松倾向,意味着转向鹰派的人数可能不止3人。他判断,若今天重新表决,政策倾向可能会更加一致地转向取消宽松。

票委表态也在印证这一转向。近期鲜少发言的费城联储主席保尔森(今年轮值票委)周二放出鹰派论调:当前利率水平适当,但考虑加息也是“合理的”。她指出,通货膨胀仍然“过高”,并警告说,与中东冲突相关的能源成本上升,以及关税和供应中断,增加了价格上涨的风险。

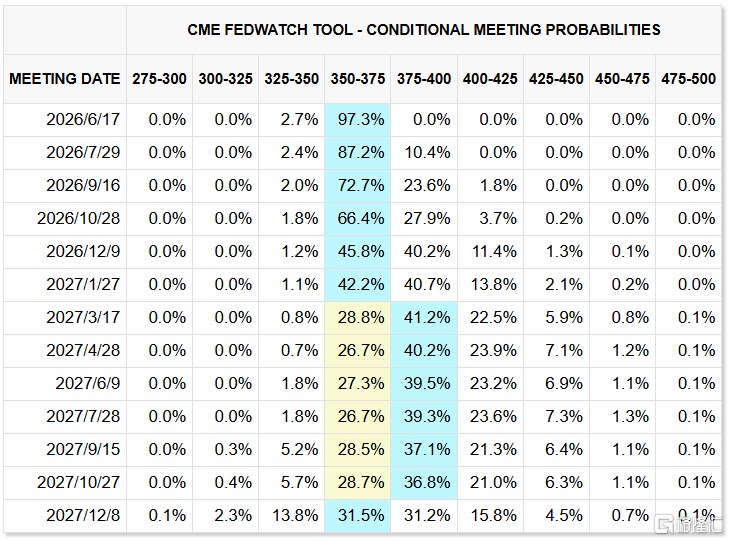

市场的定价已经在跟进。据CME“美联储观察”,美联储到6月维持利率不变的概率为97.3%,降息概率仅2.7%。更值得关注的是7月:维持不变概率87.2%,降息概率2.4%,而加息25个基点的概率已升至10.4%。

华尔街资深人士爱德华·亚德尼在报告中表示,他预计美联储将在6月议息会议上维持利率不变,但有可能在7月加息25个基点。

来源:格隆汇