A股风格频切,机构建议关注四大方向

- 财经资讯

- 2025-12-01 09:22:35

中国官方PMI表现平稳,本周关注RatingDog PMI

国家统计局服务业调查中心和中国物流与采购联合会于11月30日发布了中国采购经理指数。11月份,制造业采购经理指数为49.2%,较上月上升0.2个百分点;非制造业商务活动指数为49.5%,较上月下降0.6个百分点;综合PMI产出指数为49.7%,较上月下降0.3个百分点,我国经济景气水平总体平稳。

而在12月1日,中国将发布11月RatingDog制造业PMI,此前该指数已连续三个月站稳荣枯线,10月录得50.6,显示扩张态势延续但增速放缓,新业务与产出动力减弱。市场正观察本轮修复势头的可持续性。同时,市场也将关注12月3日公布的中国11月RatingDog服务业/综合PMI。

中国11月官方储备资产数据将公布

中国11月官方储备资产数据将于12月7日公布。此前央行数据显示,中国10月末黄金储备报7409万盎司,环比增加3万盎司,为连续第12个月增持黄金。10月末外汇储备3.343万亿美元,9月末为3.339万亿美元。

央行公开市场将有15118亿元逆回购到期

Wind数据显示,本周央行公开市场将有15118亿元逆回购到期,其中本周一至周五分别到期3387亿元、3021亿元、2133亿元、3564亿元、3013亿元。此外,本周五将有1万亿元91天期买断式逆回购到期。

《期货做市交易业务管理规则》将正式实施

中国期货业协会此前发布《期货做市交易业务管理规则》,将自12月1日起实施。《规则》共六章三十五条,分为总则、交易管理、风险管理、内控管理、自律管理、附则,涵盖做市业务前中后台,贯穿做市业务全过程。主要内容包括:明确展业前提和业务范围,细化交易环节管理要求,建立健全风控内控机制,以及强化自律管理职责。

美国ADP就业和迟来的9月PCE物价指数

美国政府停摆结束,但官方经济数据仍处于缺失状态,关键的就业数据与通胀数据需等到美联储12月10日作出下次政策决议后才会发布。这使得投资者不得不转向私营部门数据,以确认美联储是否有可能在即将召开的会议上降息。在就业方面,市场本周的目光就将投向美国11月ADP就业人数变动。

通胀方面,12月5日将公布此前被延期发布的9月PCE物价。这份美联储最青睐的通胀指标将在会前提供关键依据。市场预计9月核心PCE环比微降至0.22%,同比增速则预计持稳于2.9%的高位。尽管核心商品通胀放缓,但机票等服务价格上涨构成压力。

荷兰国际集团(ING)经济学家James Knightley表示,近期核心消费者价格指数(CPI)和生产者价格指数(PPI)数据表现疲软,这表明关税对通胀的实际影响远小于预期影响,9月核心PCE也应反映出这一趋势。

日本央行行长讲话

市场目光聚焦于本周一日本央行行长植田和男的讲话。野村证券此前指出,日本央行12月加息概率已从上周的不足20%大幅回升至超过50%,原因是日本央行官员对维持超低实际利率所带来副作用的深切担忧。

日本央行行长植田和男本周在名古屋的讲话将成为决定性时刻,市场将从中寻找关于春季工资谈判前景和基础通胀走势的最新评估。野村证券认为重点需要关注以下两点:

首先是春季工资谈判的最新评估。这是植田在10月会后新闻发布会上使用的关键表述,相关评论对判断日本央行下次加息时机至关重要。如果他对春季加薪做出积极评论,市场很可能将其视为暗示12月加息。

其次则是对日本基础通胀的最新看法。如果植田上调对基础通胀的评估(即暗示其比之前认为的更接近2%),市场将把这视为鹰派声明。

// 板块事项 //

智能眼镜

继夸克AI眼镜正式发布之后,理想AI眼镜Livis也将于本周发布。理想汽车宣布,理想AI眼镜Livis发布会将于12月3日19:30举行。从预告来看,Livis AI眼镜的核心定位是车机系统的“延伸终端”。它将理想同学的AI能力从车内空间延伸到用户的日常生活中,实现“人-车-生活”三位一体的智能生态。这意味着Livis眼镜将深度融合理想汽车现有的语音助手与大模型能力,为用户提供脱离车辆环境后的无缝AI交互体验。 此前11月25日晚,李想就在社交平台发布视频称,将发布智能眼镜,“理想AI眼镜是理想最好的人工智能附件。”

人工智能

2025“人工智能+”产业生态大会将于12月1日至3日在北京市海淀区中关村国家自主创新示范区展示中心举办。大会以“智赋链动 生态共鸣”为主题,以“1+12+赛+展+链”为组织模式,全方位覆盖AI产业全链条,打造多维度交流合作场景。

脑机接口

2025年脑机接口大会将于12月4日-5日在上海召开,设置“一个主论坛+十大论坛+四条竞技赛道+两场盛会”,从技术突破(核心器件研发、智能解码)、临床应用(疾病诊疗、康复生态)到产业落地(标准建设、产融合作),构建完整讨论框架,破解行业关键瓶颈,同步举办产品发布会和开发者大会。

煤炭

2026年度全国煤炭交易会将于12月3日至5日在日照举办。本次煤交会以“保障煤炭安全稳定供应,为促进经济社会高质量发展提供有力支撑”为主题,共包括开幕式、“疆煤入鲁”煤炭首列开通暨日照—哈密海铁联运合作启动仪式、煤炭经济运行分析会等多项内容。

新能源

2025第二届磷锂产业高质量发展大会将于12月5日至7日在“中国磷都”贵阳召开。大会以“创新驱动・绿色共生”为核心主题,届时将汇聚全球磷锂资源开发、材料研发及产业链应用领域的专家、学者与企业代表,共话技术前沿、共探产业趋势、共筑发展新生态。

// 个股大事 //

1、中国神华11月30日公告称,公司持股约52%的控股子公司国能广投北海发电有限公司二期扩建工程项目3号机组顺利通过168小时试运行,移交商业运营。目前,北海二期4号发电机组建设工作稳步推进,计划于2025年12月投运。

2、沪电股份11月30日晚间公告称,已于2025年11月28日向香港联交所递交了发行H股股票并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料。该申请资料为草拟版本,其所载资料可能会适时作出更新和变动。公司本次发行上市尚需取得相关政府机关、监管机构、证券交易所的批准、核准或备案。

3、海利生物11月30日公告称,公司拟以3.993亿元收购控股子公司陕西瑞盛生物科技有限公司41%股权,交易完成后公司持股比例由55%增至96%。

4、东鹏饮料11月30日晚间公告称,公司已收到中国证监会出具的《关于东鹏饮料(集团)股份有限公司境外发行上市备案通知书》,公司拟发行不超过66,446,000股境外上市普通股并在香港联合交易所主板上市。

5、中微公司12月1日公告称,因自身经营管理需要,上海创业投资有限公司计划于2025年12月22日至2026年3月21日减持不超626.15万股,占公司总股本不超1.0%。

6、百利天恒11月30日公告称,全资子公司SystImmune已收到百时美施贵宝(BMS)支付的2.5亿美元里程碑付款,该款项与iza-bren全球战略合作协议相关。根据协议,公司后续还有资格获得最高可达2.5亿美元的近期或有付款,以及在达到特定的开发、注册和销售里程碑后最高可达71亿美元的额外付款。

7、小米汽车:11月新增17家门店,全国131城已有441家门店; 12月计划新增36家门店,预计覆盖衡阳、绵阳等7座城市; 截至11月30日,全国已有249家服务网点,覆盖全国144城。

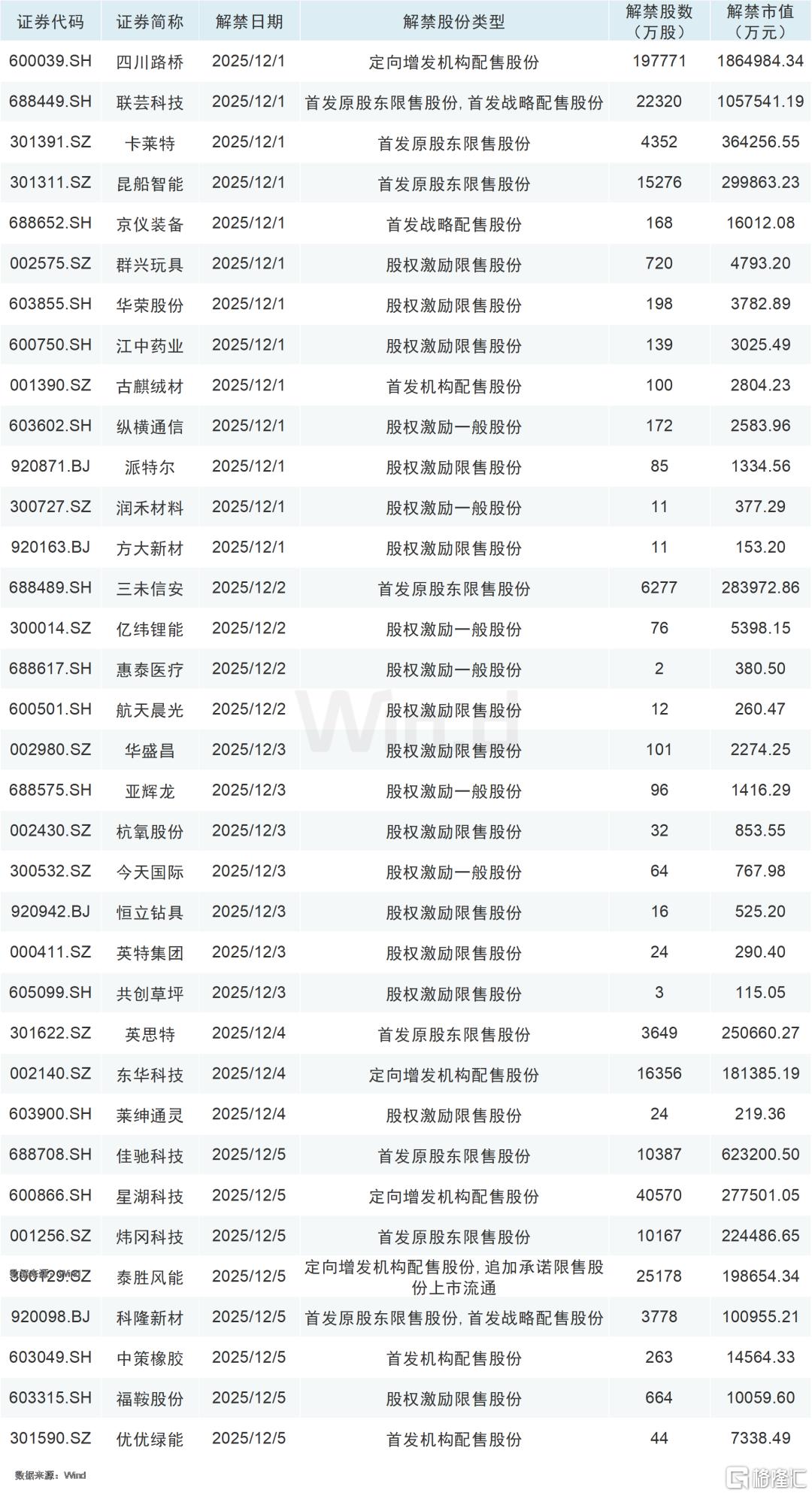

// 限售股解禁 //

Wind数据统计显示,本周(12月1日至12月5日)共有35家公司限售股陆续解禁,合计解禁35.91亿股,按11月28日收盘价计算,解禁总市值为580.68亿元。

从解禁市值来看,12月1日是解禁高峰期,13家公司解禁市值合计362.15亿元,占本周解禁规模的62.37%。按11月28日收盘价计算,解禁市值居前三位的是:四川路桥(186.50亿元)、联芸科技(105.75亿元)、佳驰科技(62.32亿元)。从个股的解禁量看,解禁股数居前三位的是:四川路桥(19.78亿股)、星湖科技(4.06亿股)、泰胜风能(2.52亿股)。

从解禁股份类型来看,股权激励限售股份有13家,首发原股东限售股份有6家,股权激励一般股份有6家,定向增发机构配售股份有3家,首发机构配售股份有3家,首发原股东限售股份、首发战略配售股份有2家,首发战略配售股份有1家,定向增发机构配售股份、追加承诺限售股份上市流通有1家。

// 新股日历 //

Wind数据统计显示,本周(12月1日至12月5日)A股市场共2只新股发行,合计发行约0.65亿股,预计合计募资63.83亿元。12月5日,昂瑞微将在科创板开启申购,发行数量为0.25亿股,预计募集资金金额约22.01亿元。12月5日,沐曦股份将在科创板开启申购,发行数量为0.40亿股,预计募集资金金额约41.82亿元。

// 机构看后市 //

中信证券:需要内需的变化打开高度

市场呈现出低波慢牛的特征,主要宽基的波动率有所下降,回撤以及夏普比率亦好于过往;但主观多头的体感改善相对有限,今年以来依旧跑输量化策略,仅略微跑赢万得全A,同时择时的作用明显弱化。

从市场微观流动性结构来看,保险和固收+为代表的配置型资金增量富裕,配置型资金和量化资金定价权持续抬升,但主观选股型产品增量有限,具有个股定价能力的增量资金欠缺;定价权削弱的背景下,出于控制回撤的考量,主观多头对于个股和板块的估值和安全边际反而会提出更高的要求,风险偏好始终难以有效提升,“蹲、打、撤”成为主流策略。

打破僵局只能是大超预期的基本面变化,今年是外需和出海,未来可能还是需要内需的重大变化打开市场高度。在超预期的变化出现前,配置上建议延续资源/传统制造业定价权的重估以及企业出海两个方向。

银河证券:A股风格频切,年末投资机会如何看?

11月市场行情呈现出高低切换特征,资金从高估值成长股流向低估值周期股及红利资产,防御板块吸引力上升。

12月来看,市场仍处于风格频繁切换阶段,或以结构性行情为主。一方面,作为年末最关键的政策窗口,中央经济工作会议将明确2026年政策主线,在科技创新、扩内需、反内卷、稳地产等方面或将作出重点部署。另一方面,一系列产业会议可能成为主题行情的重要催化剂,关注即将召开的2025“人工智能+”产业生态大会、脑机接口大会等。而外部环境依然存在不确定性,12月美联储议息会议表态对全球市场流动性的潜在影响值得关注。

配置机会:年末风格轮动中关注防御性板块配置机会,同时聚焦明年景气方向的布局。(1)主线一:全球百年未遇之大变局加速演进,国内经济底层逻辑转向新质生产力,人工智能、具身智能、新能源、可控核聚变、量子科技、航空航天等“十五五”重点领域值得关注。(2)主线二:反内卷政策温和推进,供需结构优化叠加价格回升预期带动下,制造业、资源板块盈利修复路径清晰。(3)辅助线一:扩大内需政策导向下消费板块迎来布局窗口。(4)辅助线二:出海趋势将带动企业盈利空间进一步打开。

// 大事前瞻 //

来源:格隆汇